你的位置:热点追踪网 > 宏观经济 > 财信研究评12月外储数据:非美元资产价值重估是外储增加主因

| 财信研究评12月外储数据:非美元资产价值重估是外储增加主因 |

发布时间:2020/1/8 阅读: 次 文 伍超明 (财信研究院副院长,财富证券首席经济学家) 陈然 投资要点 >;>; 12月外汇储备较上月增加123亿美元至31079亿美元,稳定在3万亿美元之上。造成外储增加的原因有四: 一是因企业、居民的银行结售汇行为和央行在外汇市场上操作等引起的交易因素,预计12月外汇储备减少680亿美元左右; 二是受汇率、价格等非交易因素变动引起的估值效应,使外汇储备增加约257亿美元; 三是境外机构配置境内银行间债券,使外汇储备增加100亿美元; 四是预计12月贸易顺差为450亿美元左右。其中: >;>; 交易因素:预计耗费外储680亿美元左右。12月美元指数大幅下降,较上月末降低1.86%;美元兑人民币汇率由11月末的7.0261升至12月末的6.9662,人民币对美元升值0.85%,变化幅度小于美元指数,表明了央行在美元指数走弱时成功地加强了外汇预期的稳定。在央行加强外汇管制措施和国内经济下行压力加大的背景下,预计12月银行结售汇逆差维持稳定,在50亿美元左右。央行为满足用汇需求和其他干预,预计发生外储损耗630亿美元左右,短期跨境资本流动仍相对平稳。 >;>; 非交易因素(即估值效应):预计使外汇储备增加257亿美元左右。一是价值重估(指上一期外汇储备投资海外债券、股票等资产带来的收益),12月美国国债收益率环比提高0.08%,债券价格下跌,预计导致我国外汇储备减少26亿美元左右,加上国债应计利息收入约51亿美元,外储共增加约25亿美元; 二是汇兑损益(指外汇储备的计价货币美元对其他货币的汇率变化导致的损益),12月美元指数环比下降1.86%,导致非美元资产兑换为美元时产生汇兑收益,预计使我国外储增加232亿美元左右。价值重估和汇兑损益效应共使我国外汇储备增加257亿美元。 >;>; 境外机构资产配置效应:约使外储增加100亿美元。2019年9月末股票、债券、贷款和存款余额达到5.86万亿元,折合约8215亿美元,较2018年底增加1155亿美元左右。2019年前11月境外机构配置的银行间债券较2018年底增加了约734亿美元,11月当月环比提高103亿美元。我们预计境外机构配置境内银行间债券,将使12月当月外储增加约100亿美元。

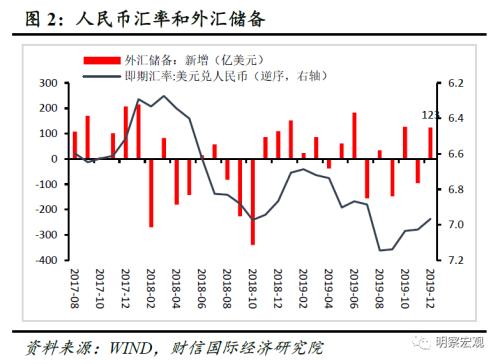

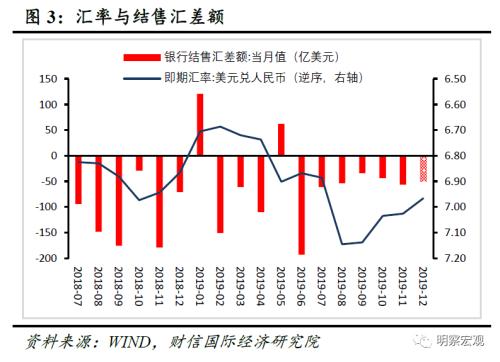

正文 事件:2019年12月末,中国外汇储备31079亿美元,较11月末增加123亿美元,较去年同期增加352亿美元(见图1)。以SDR计,12月末我国外汇储备为22475亿SDR,较上月减少73亿SDR。 根据国家外汇管理局资料,影响外汇储备规模变动的因素主要包括: “(1)央行在外汇市场的操作; (2)外汇储备投资资产的价格波动; (3)由于美元作为外汇储备的计量货币,其它各种货币相对美元的汇率变动可能导致外汇储备规模的变化; (4)根据国际货币基金组织关于外汇储备的定义,外汇储备在支持‘走出去’等方面的资金运用记账时会从外汇储备规模内调整至规模外,反之亦然”。 因此,当月外汇储备变动额可以分解为两大类因素,一是由于经济主体的 交易行为导致外汇储备的变动,具体包括企业、居民的银行结售汇和中央银行在外汇市场上的操作,二是受汇率、价格等非交易因素变动影响导致的外汇储备变动,即所谓的 估值效应,具体是指上一期外汇储备投资海外债券、股票等资产带来的收益(以下简称 价值重估)和由于外汇储备的计价货币对其他货币的汇率变化导致的损益(以下简称 汇兑损益)。由于我国外汇储备的计价货币是美元,所以美元对欧元、英镑、日元等货币汇率的波动,自然会影响我国外汇储备的增减变化。当然,估值效应数据中可能包括了热钱进出的变化。 除了上述两方面的因素外,随着我国金融市场开放程度的加大,境外机构持有越来越多的人民币金融资产,如2018年末股票、债券、贷款和存款余额,分别达到1673、2486、1343和1538亿美元,较2017年变动-110、667、222和-242亿美元。境外机构人民币资产配置的变动,也将影响国内外汇储备的波动,我们将这种影响称之为 境外机构资产配置效应,作为第三大影响外汇储备变动的因素。考虑到数据的及时性和其他因素,本报告仅估计境外机构配置国内债券资产行为对外储变动的影响。 一、交易因素:预计耗费外储680亿美元左右,其中银行结售汇逆差约50亿美元,央行为满足用汇需求和其他干预导致外储损耗约630亿美元 从短期看,影响我国企业和居民银行结售汇行为的原因,主要是美元兑人民币汇率的变化。通过比较美元兑人民币汇率与企业居民的银行结售汇差额的历史数据,我们发现,美元兑人民币汇率越高,银行结售汇逆差越大。 12月美元指数大幅下降,较上月末降低1.86%。 受其影响,12月末人民币汇率有所升值,美元兑人民币汇率由11月末的7.0261升至12月末的6.9662,人民币对美元升值0.85%(见图2)。 变化幅度小于美元指数,表明了央行在美元指数走弱时成功地加强了外汇预期的稳定。 在央行加强外汇管制措施和国内经济下行压力加大的背景下,我们预计12月份银行结售汇逆差将维持稳定,在50亿美元左右(见图3)。

由于中央银行在外汇市场上的干预操作数据无从得知,所以我们只能大概估计。 11至12月央行降低LPR利率、增加MLF投放量,释放逆周期调控信号,预计当月央行干预力度有所加强,大概在630亿美元左右(见图4)。 如果加上反应资本项下资金流出的结售汇逆差,预计交易因素导致外汇储备损耗量可能在680亿美元左右。

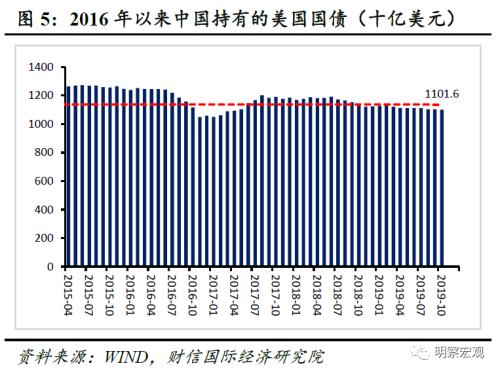

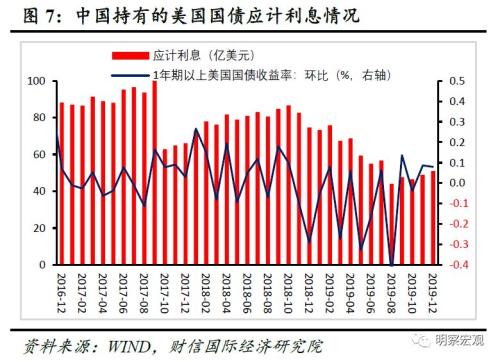

二、非交易因素(即估值效应):美国国债价格下降,名义美元指数下行,两者共计使我国外汇储备增加257亿美元左右 (一)价值重估:美国国债收益率提高,导致外汇储备减少26亿美元左右,加上应计利息收入51亿美元,共导致外储增加约25亿美元 外汇储备所投资资产的价格变动,自然会对外汇储备总额产生影响。 考虑到数据可获得性以及美国国债在我国外汇储备中占比达1/3左右的现状,我们据此分析美国国债价格变动对我国外储价值的影响。 2016年10月-2019年10月份,中国持有的美国国债月均约为11340亿美元。 2017年下半年以来,我国持有的美国国债金额比较稳定,但从2018年三季度起,持有的美国国债有所减少,2019年10月小幅减少至11016亿美元(见图5)。 2019年12月末美国1年期以上国债收益率环比提高约0.08%,假设2019年11~12月份中国持有的美国国债为11000美元,通过估算,发现美国国债收益率的提高,导致国债价格下降,使我国外汇储备减少26亿美元左右(见图6)。 此外,还应加上12月份美国国债的应计利息收入,我们预计在51亿美元左右(见图7)。 两项相加,共导致外储增加25亿美元左右。

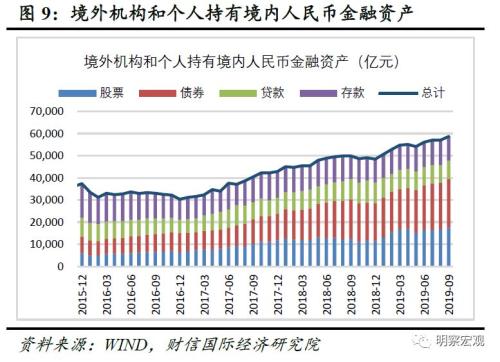

(二)汇兑损益:美元指数下降导致我国外汇储备增加约232亿美元 根据中国人民银行的相关资料,我国持有的外汇储备资产主要包括美元、欧元、日元、英镑和一些发展中国家的资产。 由于我国外汇储备的计价货币是美元,将非美元资产兑换为美元将产生的汇兑损益,会对我国外汇储备产生影响。 美元指数用来衡量美元对一揽子货币的汇率变化程度,即通过计算美元对选定的一揽子货币汇率的综合变化率,来衡量美元的强弱程度。 由于其选定货币中包含了我国外汇储备资产的主要计价货币,即英镑、欧元、日元,因而美元指数的变化将对我国外汇储备形成汇兑损益。 11月末、12月末美元指数分别为98.28和96.45,12月环比下降1.86%(见图8)。 通过估算,我们发现由于美元汇率波动导致12月份我国外汇储备增加232亿美元左右,即汇兑收益232亿美元左右。 三、境外机构资产配置效应:约使外储增加100亿美元 2017年以来,随着中国加大金融市场的开放力度,境外机构和个人持有的境内人民币资产出现持续提高。 2019年9月末持有的股票、债券、贷款和存款余额达到5.86万亿元,折合约8215亿美元,较2018年底增加1155亿美元左右,越来越成为影响外汇储备的重要变量之一(见图9)。 在人民币金融资产中,境外机构对银行间债券和股票的配置较为积极,如2019年前11月配置的银行间债券较2018年底增加了约734亿美元,11月当月环比提高103亿美元(见图10)。 限于数据的及时性,我们这里只能估算境外机构配置境内银行间债券对外汇储备的影响,预计12月当月约使外储增加了100亿美元左右。

来源:该文章转自搜狐财经新闻,如有侵权请联系删除 |

以上分析由于统计数据缺失原因,均为估算数据。

以上分析由于统计数据缺失原因,均为估算数据。